Mediante la resolución Nro. NAC-DGERCGC24-00000022, publicada el 10 de junio de 2024 en el Suplemento del Registro Oficial No. 575, se establecen las normas para aplicar sanciones de una a treinta remuneraciones básicas unificadas por la no entrega de comprobantes de venta y la no transmisión de comprobantes electrónicos al Servicio de Rentas Internas (SRI).

Las sanciones se aplicarán por las siguientes infracciones:

También se considera como no entrega de comprobantes los siguientes casos:

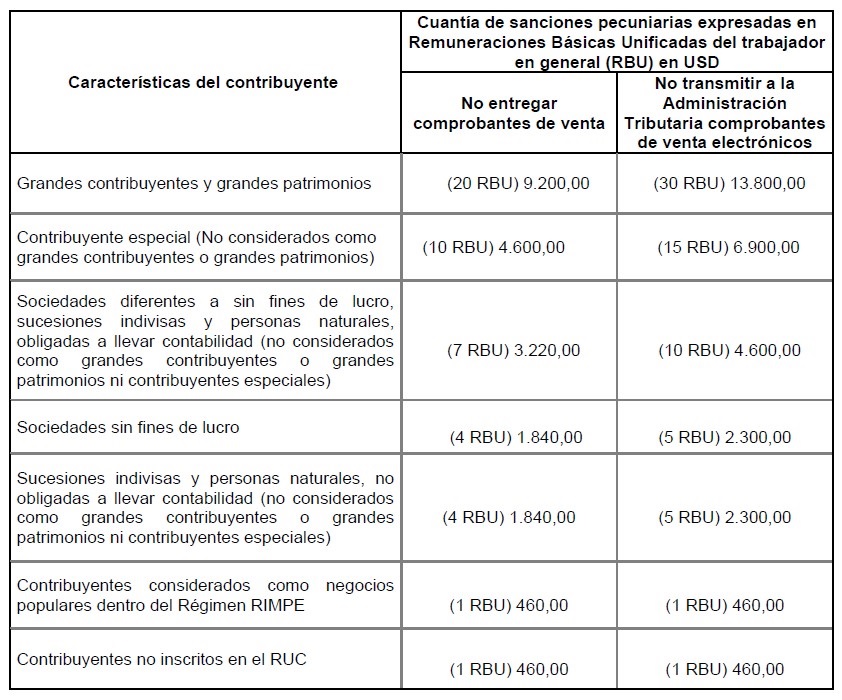

A continuación, se adjunta la tabla de multas calculadas con la remuneración básica unificada del trabajador en general (RBU) aplicable al período fiscal 2024 (USD 460,00).

Para conocer la resolución Nro. NAC-DGERCGC24-00000022, haga clic en el siguiente botón.

El SRI supervisará el cumplimiento de la entrega de comprobantes de venta, tanto físicos como electrónicos, a nivel nacional.

Esto se llevará a cabo mediante operativos de control, acciones de gestión tributaria y la atención a denuncias presentadas por los contribuyentes.

Si tiene información sobre posibles infracciones tributarias, puede presentar una denuncia de manera confidencial mediante el siguiente botón.