El Servicio de Rentas Internas (SRI) ha establecido nuevas normas para la aplicación del Régimen Simplificado para Emprendedores y Negocios Populares (RIMPE).

La resolución Nro. NAC-DGERCGC24-00000027 detalla las reglas para acceder al RIMPE, incluyendo procedimientos para el cambio de condición entre emprendedores y negocios populares, así como requisitos para cumplir con las obligaciones formales.

Estas obligaciones abarcan la contabilidad o el registro de ingresos y gastos, y la emisión de comprobantes de venta y documentos complementarios.

La normativa también aclara las actividades excluidas del RIMPE, entre las cuales se encuentran:

- Servicios Profesionales: Servicios que requieren un título profesional de tercer nivel, como educación y capacitación. Las sociedades que brindan estos servicios están excluidas, salvo verificación administrativa.

- Actividades de Comisión: Se excluyen las actividades de mandato y representación.

- Rentas de Capital: Los beneficios derivados de inversiones de capital o arrendamiento de bienes inmuebles no están incluidos, siempre y cuando no impliquen procesos productivos o prestación de servicios.

- Trabajo en Relación de Dependencia: Las personas naturales registradas en el RUC únicamente como trabajadores en relación de dependencia están excluidas del RIMPE.

Los emprendedores dentro del RIMPE deben llevar un registro de ingresos y gastos, a menos que, por su condición de emprendedores, deban llevar contabilidad según la normativa vigente.

Las sociedades sujetas al RIMPE deben llevar contabilidad en todos los casos.

Los emprendedores del RIMPE deberán emitir comprobantes de venta, retención y documentos complementarios electrónicamente.

Los negocios populares pueden optar por emitir notas de venta preimpresas o, si lo prefieren, comprobantes electrónicos.

Las declaraciones del Impuesto al Valor Agregado (IVA) serán semestrales, de acuerdo con las previsiones establecidas.

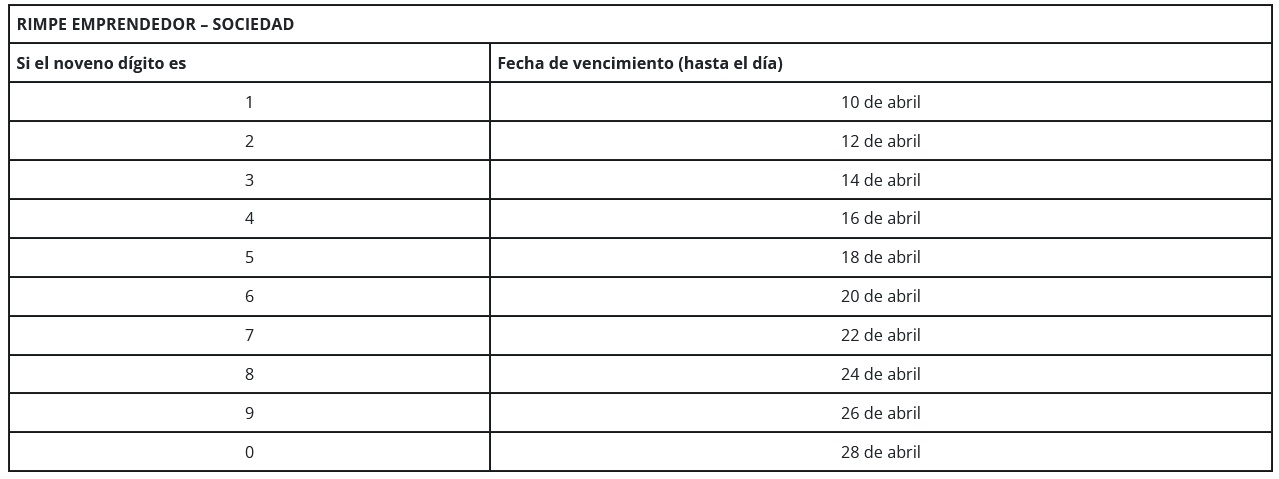

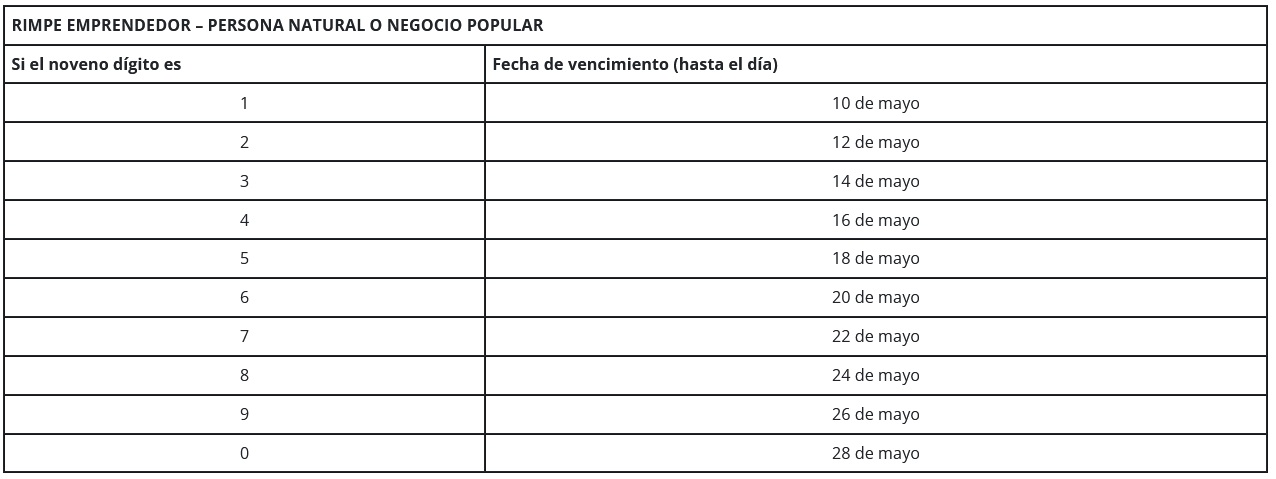

En cuanto al Impuesto a la Renta, los contribuyentes que hayan estado bajo el RIMPE al 31 de diciembre del ejercicio fiscal deberán declarar y pagar este impuesto anualmente, siguiendo los plazos y requisitos establecidos para cada tipo de sujeto y régimen.

Esta resolución tiene como objetivo simplificar y mejorar el cumplimiento tributario para emprendedores y negocios populares, creando un entorno más claro y eficiente que impulse el desarrollo económico del país.