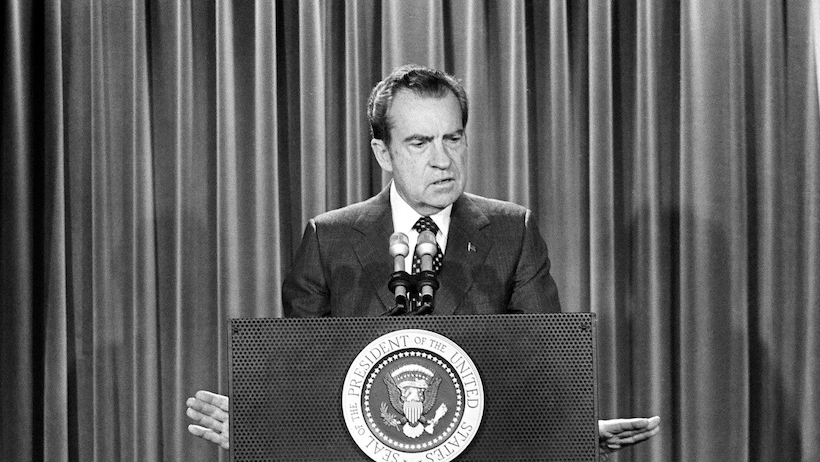

El 15 de agosto de 1971, hace exactamente medio siglo, el entonces presidente de Estados Unidos, Richard Nixon, anunció por televisión una nueva política económica que revolucionaría el sistema monetario mundial.

Pocos lo notaron entonces y el 15 de agosto es un aniversario celebrado solo por aquellos que se ocupan profesionalmente de las finanzas.

Sin embargo, nuestro estilo de vida también cambió desde entonces.

¿Qué anunció Nixon, en lo que ahora ha pasado a la historia como Nixon shock?

Se suspendió “temporalmente” la convertibilidad del dólar en oro.

Desde entonces, el dinero dejó de ser un sistema de comercio basado en oro, como siempre lo había sido, sino una nota de crédito cuyo valor se basa íntegramente en la política monetaria de los estados y los bancos centrales. Y, en definitiva, en la confianza que todos depositamos en estas instituciones.

Situación histórica del Nixon Shock

En ese momento, los acuerdos de Bretton Woods, un sistema denominado patrón de cambio de oro, estaba en vigor desde 1945.

Ya no era un patrón oro puro en el que la moneda podía emitirse sólo en proporción a las reservas de oro propiedad del estado y era convertible en cualquier momento por cualquier portador.

Ya en la Primera Guerra Mundial, los estados en guerra tuvieron que emitir mucho más dinero del que realmente poseían en las reservas de oro y el patrón oro estaba en declive.

La novedad del patrón de cambio oro, negociado en 1944 en Bretton Woods, New Hampshire (en plena Segunda Guerra Mundial) y que entró en vigor en diciembre de 1945 (después de que acabara de terminar la guerra) fue la dolarización.

La moneda de referencia se convirtió en el dólar, las otras monedas estaban vinculadas al dólar mediante un sistema de tipos de cambio fijos y el dólar en sí podía emitirse en función de las reservas de oro disponibles.

Por tanto, sólo el dólar se podía convertir en oro y sólo los bancos centrales podían realizar esta operación.

Nixon decidió la “suspensión temporal” de la convertibilidad del dólar durante la guerra de Vietnam.

Los costos del prolongado conflicto (que comenzó en 1959 y entró en su clímax, con la intervención militar estadounidense directa, en 1965) y, al mismo tiempo, el aumento del gasto social debido al programa Gran Sociedad del presidente Johnson, había obligado a la Reserva Federal (el banco central de EE. UU.) para emitir mucho más dinero que reservas de oro, como en las dos guerras mundiales.

El dólar inflado estaba perdiendo valor y estaba cada vez más sujeto a la especulación internacional.

Por razones que ahora llamaríamos “soberanistas”, el presidente Nixon, un republicano, decidió tomar el control de la política monetaria de manera más directa.

En su histórico anuncio televisivo, Nixon se mostró cautelosamente optimista sobre la inminente conclusión del largo conflicto en Vietnam y lanzó un programa económico para una “nueva prosperidad” en la paz que vendría después.

Para aumentar el empleo recortó los impuestos al trabajo, para combatir la inflación impuso controles para congelar los precios, para proteger la producción estadounidense, introdujo aranceles y, finalmente, para estabilizar el dólar y protegerlo “de los especuladores“, quienes, según él, eran los únicos que salían ganando con la crisis, desenganchó el dólar del oro.

No pasó más de un año para que el sistema de Bretton Woods de 1944 colapsara en todo el mundo.

Situación Actual

Cincuenta años después, los efectos a largo plazo del “Nixon shock” siguen siendo un tema de debate.

Los bancos centrales y los estados tienen mucha más libertad para controlar la emisión de dinero.

Para apoyar el crecimiento y el empleo, ahora es una práctica consolidada aumentar la liquidez.

También lo hizo Alan Greenspan (quien también “nació” como partidario del patrón oro) después del 11 de septiembre de 2001, al igual que Ben Bernanke después de la Gran Recesión de 2008 y finalmente Jerome Powell, el actual presidente de la Federal Reserve en Estados Unidos que lucha contra el desastre económico causado por la pandemia de Covid-19.

El discurso de Mario Draghi en 2012, en medio de la crisis de la deuda soberana, que pasó a la historia por la expresión “Cueste lo que cueste” y en la base de las inyecciones de liquidez del Banco Central Europeo, solo es posible en un sistema monetario completamente desvinculado de oro.

Este es el aspecto que los economistas neokeynesianos, monetaristas e incluso teóricos de escuelas minoritarias, como la MMT (Teoría Monetaria Moderna, una nueva versión del antiguo “cartalismo”) todavía consideran un avance positivo.

Si bien están divididos sobre cuánta liquidez poner en el sistema y si se debe mantener o no la independencia del banco central, en lugar de someterlo al control directo del gobierno, están de acuerdo en que el dinero es dinero fíat y no está vinculado a un producto físico, como el oro.

Consecuencias del Nixon Shock

Los resultados directos de estas políticas son sorprendentes.

La liquidez global, M2 (dinero, más depósitos en cuenta corriente, más todos los activos con alta liquidez y cierto valor), se ha multiplicado por cinco en un cuarto de siglo, de 20 000 a 100 000 millones de dólares estadounidenses.

Especialmente en los últimos 20 años, las inyecciones de liquidez sin precedentes durante la Gran Recesión y la crisis por la pandemia han provocado un cambio real en el sistema.

Junto a la hiper-liquidez, también se ha disparado la deuda pública mundial que, según estimaciones del Fondo Monetario Internacional, asciende actualmente a 277 billones de dólares estadounidenses, equivalente al 365% del Producto Interno Bruto mundial.

¿Es sostenible un sistema tan endeudado? Según una escuela económica minoritaria, la Escuela Austriaca de Economía, corremos riesgos inaceptables.

Además de los parámetros macroeconómicos, los cincuenta años que nos separan del discurso de Nixon han provocado un empeoramiento del nivel de vida general y un aumento significativo de las desigualdades entre ricos y pobres.

Este proceso no debe entenderse en un sentido absoluto: salvo raros casos, casi nunca hemos presenciado un empobrecimiento generalizado de la sociedad.

En todo caso, siempre somos menos ricos de lo que podríamos haber sido si hubiéramos mantenido el sistema anterior.

Según los cálculos del Instituto de Política Económica, la productividad en Estados Unidos creció un 246% entre 1948 y 2017, los salarios un 115%.

Pero mientras, hasta 1971, los salarios y la productividad crecieron de la mano (en algunos momentos, a principios de la década de 1950, los salarios crecieron más rápido que la productividad), la brecha se hizo aún mayor después de 1971.

Otro indicador útil es la desigualdad. Según los cálculos de un economista marxista, Thomas Piketty, de 1971 a 2010 la participación del ingreso nacional bruto en poder del decil más rico aumentó del 35 al 45-50%.

Piketty atribuye el aumento de la desigualdad a las políticas “neoliberales”, pero es curioso que coincidan con el cambio del sistema monetario estadounidense (y mundial).

En un sistema en el que el banco central tiene control total sobre el dinero, quienes están “más cerca” del sistema financiero y del estado tienden a enriquecerse más que otros productores.

Tercero: los datos de inflación acumulada en los EE. UU. muestran cómo se mantuvo esencialmente estable hasta 1971 (excepto algunos picos debido a las guerras), pero creciendo constantemente después de 1971.

Si creció del 98% al 306% de 1920 a 1970, de 1971 a 2015 pasó del 306% al 2326,6%.

La inflación funciona como un impuesto invisible: al reducir el poder adquisitivo, erosiona los ahorros.

Por último, los fenómenos de hiperinflación se han incrementado enormemente después de la introducción del nuevo sistema.

Hubo seis de 1916 a 1921, incluida la famosa hiperinflación alemana, cinco de 1941 a 1946, con motivo de la Segunda Guerra Mundial.

Pero después de 1971 hay hasta 28 entre 1971 y 1996 y dos más (Zimbabwe y Venezuela) después de 2000.

Un historiador no puede dejar de notar que la inestabilidad monetaria ha aumentado enormemente después del Nixon shock.

2 comentarios

Muy buen blog, gracias por compartir.

Saludos desde Colima, México.

Gracias por leer!