El IVA diferenciado es el nombre técnico con el que el SRI identifica a la reducción del IVA por motivos ligados al incentivo al turismo.

Dicha reducción del IVA ha sido reglamentada por medio del Reglamento General de la Aplicación de la Ley del Turismo publicado con Registro Oficial N° 244 el 5 de enero del 2004.

El Presidente de la República del Ecuador, mediante Decreto Ejecutivo, podrá reducir la tarifa del IVA del 12% hasta el 8% en la prestación de servicios definidos como actividades turísticas, hasta por un máximo de 12 días al año durante feriados o fines de semana.

¿Qué actividades turísticas están sujetas a la reducción de la tarifa IVA?

Las actividades sujetas a esta reducción son aquellas desarrolladas por personas naturales o jurídicas que se dediquen a la prestación remunerada, de modo habitual, a una o más de las siguientes actividades (Art. 5 Ley de Turismo):

- Alojamiento.

- Servicio de alimentos y bebidas.

- Transportación, cuando se dedica principalmente al turismo; inclusive el transporte aéreo, marítimo, fluvial, terrestre y el alquiler de vehículos para este propósito.

- Operación turística, cuando las agencias de viajes provean su propio transporte, esa actividad se considerará parte del agenciamiento.

- La actividad de intermediación, agencia de servicios turísticos y organizadoras de eventos, congresos y convenciones.

- Casinos, salas de juego (bingo-mecánicos), hipódromos y parques de atracciones estables.

¿Cómo se aplica esta tarifa?

Para aplicar la tarifa reducida del IVA, el prestador del servicio deberá cumplir las siguientes condiciones:

- El prestador del servicio debe constar en el Registro de Turismo el cual estará publicado en el portal web institucional del Ministerio de Turismo.

- La tarifa reducida aplica para las actividades turísticas de conformidad con el artículo 5 de la Ley de Turismo.

- El servicio turístico debe ser prestado en las fechas establecidas mediante el Decreto Ejecutivo y sustentado en comprobantes de venta válidos, emitidos en tales fechas.

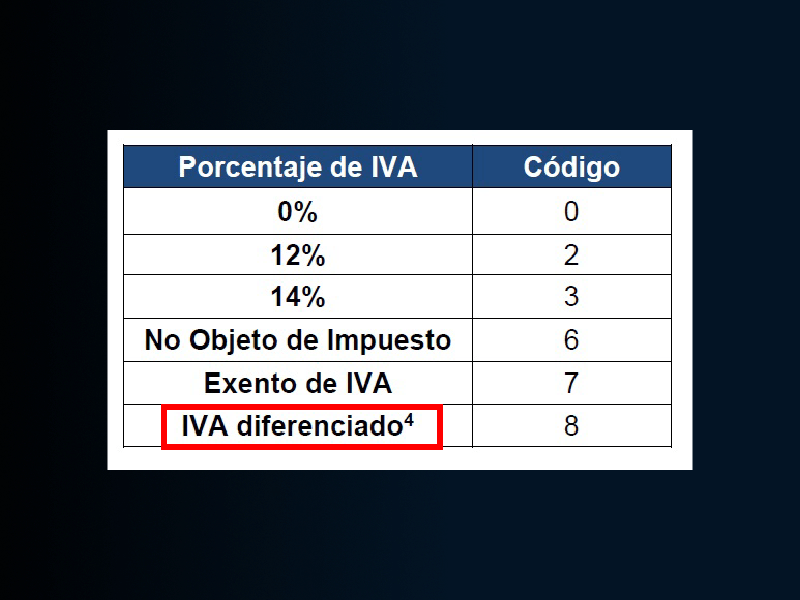

¿En la factura electrónica que se debe indicar?

En los sistemas de facturación electrónica se debe indicar el código de IVA diferenciado tal como se ilustra en la siguiente tabla.

Es importante tener presente que la posibilidad de transmitir facturas electrónicas con IVA diferenciado es aceptado solo en las fechas indicadas por el decreto ejecutivo. Si se intenta transmitir una factura con IVA diferenciado en una fecha diferente a la indicada en el decreto ejecutivo, esta, no será autorizada por el servicio de aceptación de los documentos electrónicos.

Si utilizas el Sistema de Facturación Electrónica de ZEVEN S.A. puedes realizar el cambio del IVA en modo masivo.